自己回帰モデル (AR: Autoregressive model)

解説

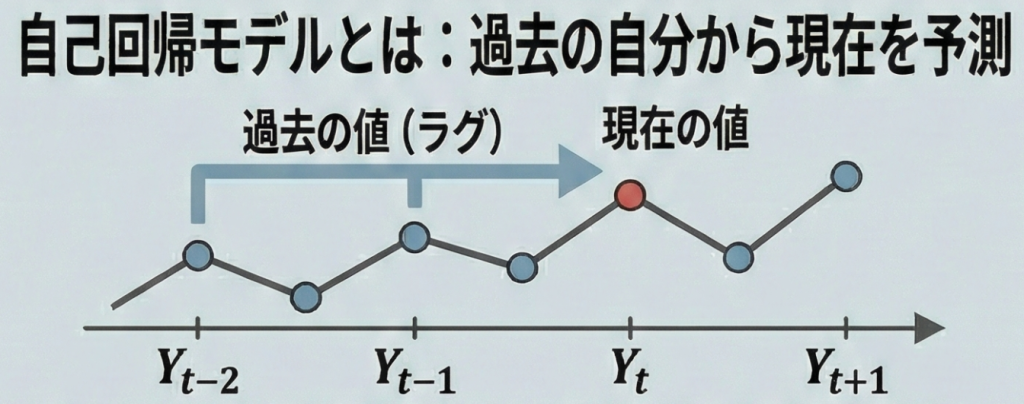

自己回帰モデル(ARモデル)とは、時系列データにおいて「現在の値は、過去の自分自身の値(ラグ)によって決まる」と仮定して予測を行うモデルです。

「昨日のことは、今日に響く」

例えば、「昨日の気温が高ければ、今日も高くなりやすい」「昨日の株価が上がれば、今日もその影響を受ける」といった直感を数式にしたものです。

通常の回帰分析が「x(原因)で y(結果)を予測する」のに対し、ARモデルは「過去の y で 現在の y を予測する」ため、自己(Auto)回帰(Regressive)と呼ばれます。

数式のイメージ

現在の値(yt)は、過去の値(yt-1, yt-2……)に係数を掛けたものと、誤差(ノイズ)で表されます。

yt = c + φ1yt-1 + φ2yt-2 + …… + εt

- yt:現在の値

- yt-1:1時点前の値(ラグ1)

- φ(ファイ):過去の値がどれくらい影響するかを表す係数

- εt:予測できない誤差(ホワイトノイズ)

いくつの過去データを使うか(p時点前まで使うか)を「次数」と呼び、AR(p)と表記します。

重要な前提:定常性

ARモデルを適用するためには、データが「定常(Stationary)」である必要があります。これは、時間によって「平均」や「分散」が変化しない(トレンドや季節性がない)安定したデータであることを意味します。

G検定対策

出題ポイント

- 定義:「過去の自分の値」を説明変数として使う単変量の回帰モデル。

- 前提条件:データが「定常(平均や分散が一定)」である必要がある。

- 次数 p:AIC(赤池情報量基準)などを用いて、最適な過去の期間(次数)を決定する。

よくあるひっかけ問題

- × ARモデルは、過去の「予測誤差」を使って現在の値を予測する

(解説)それは「MAモデル(移動平均モデル)」の説明です。- ARモデル=過去の「値」を使う。

- MAモデル=過去の「誤差(ノイズ)」を使う。

この2つの区別は頻出です。

- × ARモデルは、複数の変数を同時に予測する(例:気温と売上を同時に)

(解説)ARは基本的に「単変量(変数が1つ)」のモデルです。複数の変数を相互に予測する場合は「VARモデル(ベクトル自己回帰)」を使います。