モンテカルロ法

解説

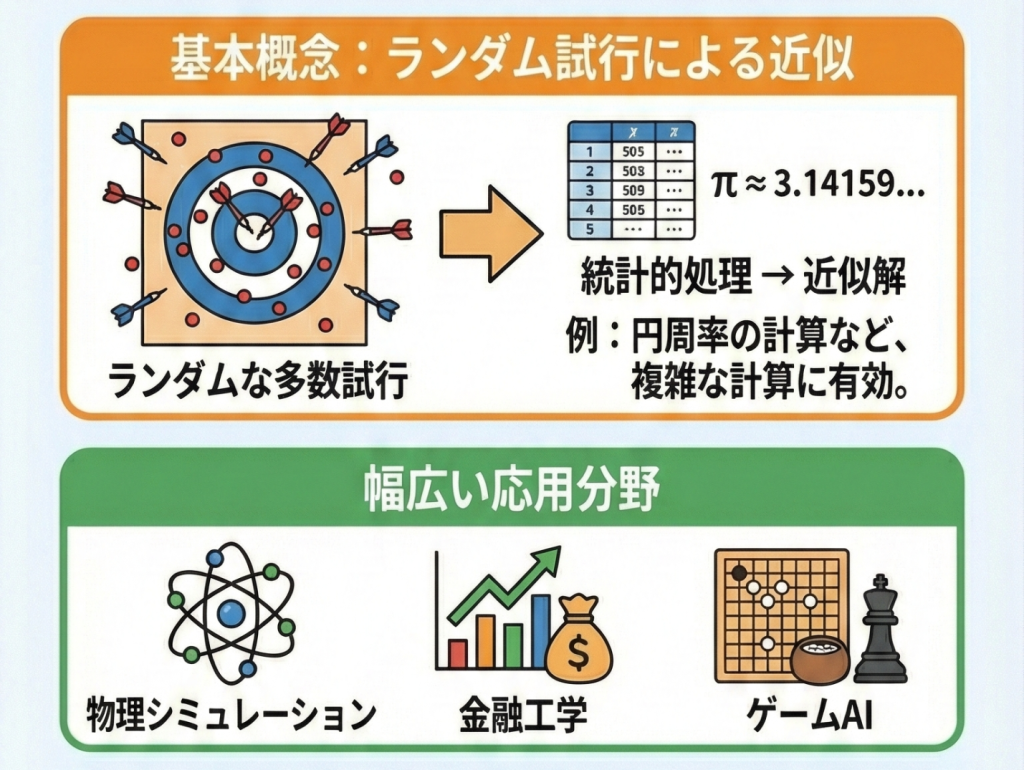

モンテカルロ法とは、乱数を用いた試行(シミュレーション)を何千、何万回と繰り返すことで、その結果を統計的に処理し、解の近似値を求める手法の総称です。

「数打ちゃ当たる」の統計学

解析的に(数式だけで)解くのが不可能な複雑な問題でも、ランダムな入力を大量に与えて実験すれば、大体の傾向(確率分布)がつかめるという「大数の法則」に基づいています。

名前の由来は、ギャンブルで有名なモナコ公国の「モンテカルロ地区」から来ています。

ゲームAIでの応用(モンテカルロ木探索)

特に囲碁や将棋のAIでは、この手法を応用した「モンテカルロ木探索(MCTS)」が革命を起こしました。「この手を打ったらどうなるか?」を全て計算するのではなく、ランダムに終局まで打ち進める(プレイアウトする)ことで、「この手は勝率が高そうだ」という確率的な評価を行う手法です。これはAlphaGoの強さの基盤の一つともなりました。

G検定対策

出題ポイント

- 定義:乱数(ランダムな試行)を用いて、数値的な近似解を得る手法。

- 応用:円周率の計算(正方形にランダムに点を打つ実験)や、金融商品の価格変動リスク計算、強化学習における方策評価。

- キーワード:プレイアウト(終局までランダムに打つこと)。

よくあるひっかけ問題

- × モンテカルロ法は、必ず厳密な正解(厳密解)を導き出す

(解説)得られるのはあくまで「確からしい近似値(推定値)」です。試行回数を増やせば精度は上がりますが、完全な正解とは限りません。 - × ルールベースの探索手法である

(解説)「確率的」な手法です。あらかじめ決まったルール通りに動くわけではありません。

📚 より詳細を学びたい方へ