VARモデル (Vector AutoRegression: ベクトル自己回帰モデル)

解説

VARモデル(ベクトル自己回帰モデル)とは、1つの変数だけでなく、複数の時系列変数を同時に扱い、お互いの影響関係(相互依存)を分析するモデルです。

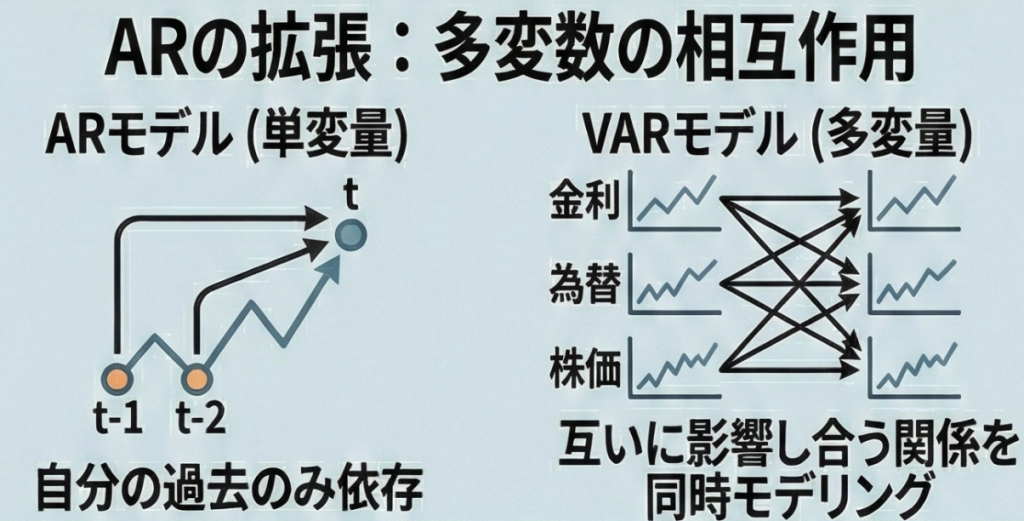

「単変量」から「多変量」へ

通常のARモデル(自己回帰)は、「昨日の株価」から「今日の株価」を予測するような、変数が1つ(単変量)の世界でした。

しかし現実経済では、「金利」「為替」「株価」などは互いに影響し合っています。これらをまとめて(ベクトルとして)扱い、「自分の過去」だけでなく「他の変数の過去」からも影響を受けるとしてモデル化したのがVARです。

数式のイメージ

ARモデルが単なる方程式なら、VARモデルは「行列」を使った連立方程式になります。

yt = c + A1yt-1 + …… + εt

- yt:複数の変数をまとめたベクトル(例:[株価, 金利, 為替])

- A1:それぞれの変数がどう影響し合うかを表す行列

メリットとデメリット

- メリット:変数間のフィードバック関係(相互作用)を捉えることができる。「グレンジャー因果性検定」などにも使われます。

- デメリット:変数の数が増えると、推定すべきパラメータ(行列の中身)が爆発的に増えるため、データが少ないと「過学習」を起こしやすくなります。

G検定対策

出題ポイント

- 定義:ARモデルを「多変量」に拡張したもの。

- 特徴:変数が互いに影響し合う「相互依存関係」をモデル化できる。

- 注意点:変数を増やしすぎるとパラメータ数が急増し、過学習のリスクが高まる。

よくあるひっかけ問題

- × VARモデルは、単一の時系列データの予測に特化したモデルである

(解説)それは「ARモデル」や「ARIMAモデル」です。VARは「Vector(ベクトル)」の名前通り、複数の変数を同時に扱います。 - × VARモデルでは、変数を増やせば増やすほど精度が向上する

(解説)変数を増やすと計算量が増え、過学習もしやすくなるため、AIC(赤池情報量基準)などで適切な変数の組み合わせを選ぶ必要があります。